2021年2月9日、日本たばこ産業(以下、「JT」)は2020年度本決算及び2021年度業績見通しを発表しました。

本決算は一年間の決算であると同時に、来期(2021年度)の決算見通しを公表するとても重要な内容となります。

JTは公表した2021年度見通しの中で減配(一株あたり154円⇒130円)する予定であることを発表しました。

JTの配当金は配当性向の高さから近年、減額の可能性が言われ続けてきました。

一方、JTの株主の約33%が財務大臣、つまり日本国であることから、JTからの配当は国の予算として見込まれているため簡単には減配できないだろうことも予想されてきました。

今回、とうとう減配予定が公表されたことを受け、今後の配当金がどうなるかを公表された資料から考察したいと思います。

ちなみにマネマネ1987もJT株を200株保有しております。

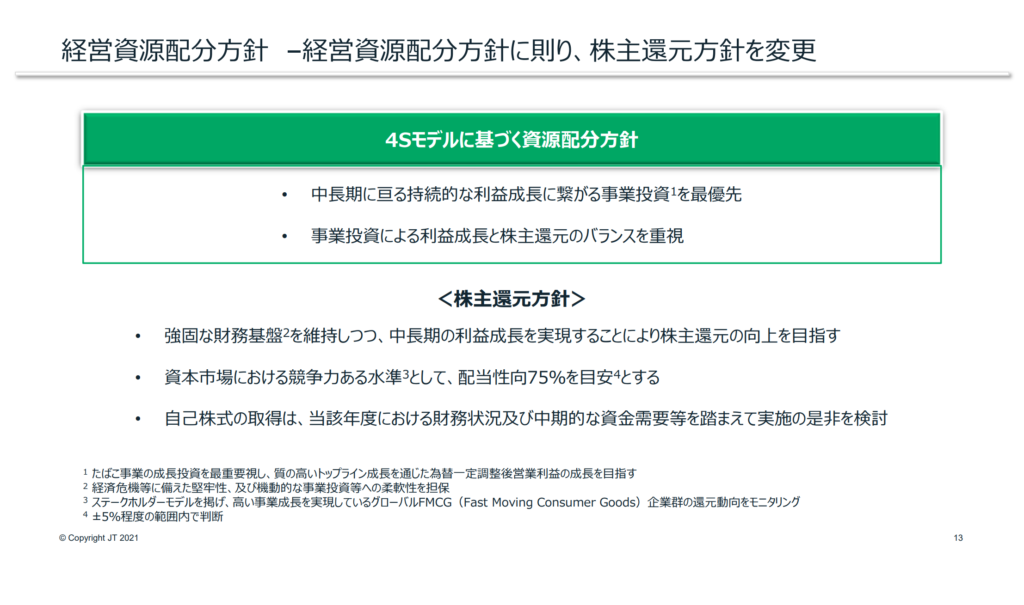

決算発表で公表した新たなJTの株主還元方針

とうとうJTが減配を公表したんだね。どんな内容なの?

2021年度は減配することを公表するとともに、配当性向は75%を目安とするとしているよ。

JTの公表資料を合わせて内容を見ていこう。

- 2021年度の新たな方針として配当性向は75%を目安とした

- 目安の意味は±5%の変動があることを示している

- なお、これまでの配当性向の実績は2019年度が78.6%、2020年度が88.1%

- 2021年度の見通しでは配当性向は96.1%(=配当金130円/EPS135.3円)

- 仮に2021年度見込みのEPSで配当性向75%とした場合の配当金は101円(2020年度比▲53円)

上記から推測するに、配当性向75%としながらもそれに反して配当金を130円としたのは、予定配当性向通りの配当金とすると大幅な減配(▲53円)となってしまうため、殆ど100%近い配当性向(96.1%)になる金額を提示してると思われる。

JTは高配当が魅力だったのに減配は予想されていたとは言え寂しいね。

配当金でなく配当性向で目安を示すあたり今後も業績は厳しいのかな。

JTの業績は今後も厳しいと思われるよ。

公表した資料を見てみよう。

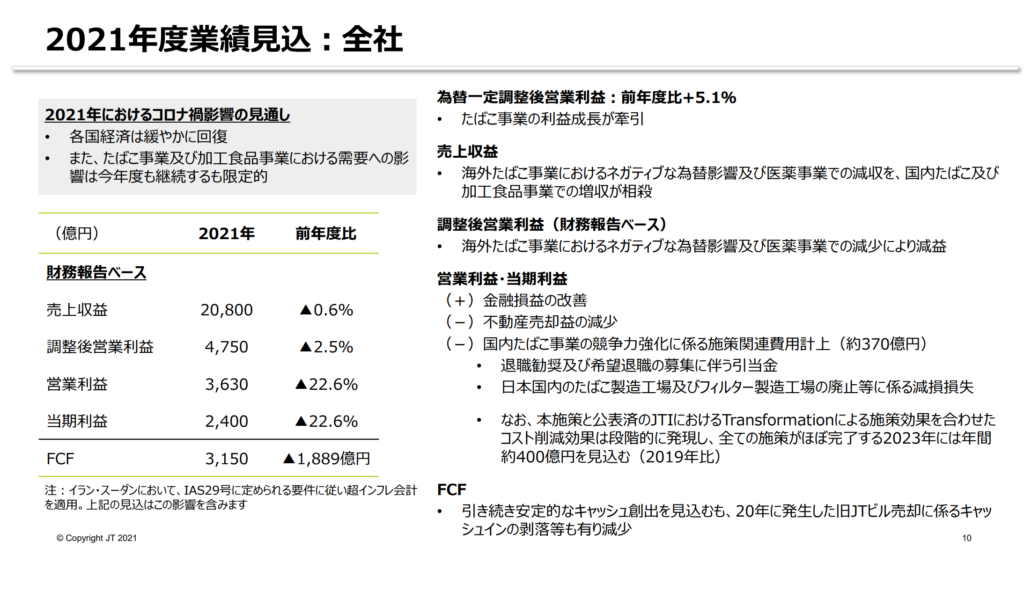

JTの今後の業績について

ポイント

- 売上は2020年度比で下がっているものの、▲0.6%と大きな下げでない

- 一方、2020年に売却したJTビル(旧本社)の売却益の剥落、希望退職や工場廃止の減損として370億円を計上しているため、営業利益及び当期利益はいずれも▲22.6%と大きく落ち込んでいる

今後の業績

- 国内事業は人口減、喫煙者減により売上は減少傾向。電子タバコもシェアが低い。対策として禁煙は値上げが実施されている

- 海外事業は高いシェアを持っている国が複数あり、世界的には人口は増加しているので一定の売り上げを維持していけると思われる

- しかし、新型コロナウイルスの世界的感染拡大により、健康に対しての意識が高まり喫煙を避ける傾向が出てくる可能性も今後ある

- アメリカでも喫煙率は減少傾向となっている

たばこって依存性があるから安定していると思ったけど、今後の見通しは暗い部分もあるんだね。

肝心の配当金はどうなっていくんだろう。

確かにタバコは依存性があるから吸う人は続けるけど、若者を中心にタバコ離れがあるし、そもそも日本は人口減少しているから国内事業は厳しいよね。

海外事業は安定していると思うけど、コロナ渦で健康に気を遣う人が増えてくるんじゃないかな。

配当金は個人的には2022年度も下がるんじゃないかと思っているよ。

今後のJTの配当金について

- 新たな指針としてJTは配当性向は75%が目安と示した

- 2021年度のEPS見込みは135.3円であるため、配当性向を75%とした配当金は101円

- 2022年度以降も130円の配当を維持するためには、配当性向75%から逆算すると、EPSは173円となることが必要

- EPS173円は2020年度EPS174円と同水準

- 希望退職の実施や工場整理などを受け、今後の経費削減がEPSの上昇に寄与することが考えられるが、それ以上に売り上げが減少した場合には、2022年度EPSも減少が続く可能性がある

まとめ

- 株主還元方針として配当性向75%を目安とすることを新たに示した

- 今後の業績については健康志向を考えると減少傾向が続くと考えれる

- 配当性向を新たに示したことで、今後も減配の可能性が高まったといえる

以上、マネマネ1987の日本たばこ産業に対する考察を記載しましたが、投資は自己の判断・責任で行って頂きますようお願いします。

マネマネ1987が長期保有に値する4銘柄を以下で解説しています。

にほんブログ村