ソニー生命で7年間加入を継続していた学資保険を解約して、ジュニアNISAでの投資信託購入の原資としたので、解約した保険の内容や解約に至った理由を説明します。

学資保険の加入を検討している人や、既に加入している人にも参考となりましたら幸いです。

契約していたソニー生命の学資保険の内容

子どもの教育資金の準備として学資保険を検討しているんだけど、マネマネ1987は学資保険に入っているだよね。どんな内容で保険に入っているの?

長男が生まれて学資保険を契約したよ。当時(2014年)、返礼率が一番高かったソニー生命で契約したよ。

契約内容を以下に記載するよ。

学資保険の内容

- 保険会社 ソニー生命

- 保険種類 学資保険〈Ⅲ型〉

- 契約日 2014年4月(子ども1才)

- 累計保険料 2,045,550円

- 年間保険料 204,555円(年一回払い。※月払いより返礼率が高かった)

- 払込期間 10年(子どもが1才~10才まで)

- 満期学資金 2,500,000円

- 返礼率 122.2%

- 満期支払 子どもが18才、19才、20才、21才、23才の時にそれぞれ50万円

約200万保険料を支払って、45万円増えるんだね。

そんなに増えるなら学資保険いいね。入ろうかな。

2014年当時は学資保険はいいと思って加入したけど、2021年1月に解約したんだ。

これまでイデコや積立NISAで投資信託を運用して、学資保険のリターンが低いと気づいたんだよね!

学資保険を解約した理由

学資保険のリターンは低い

- 生命保険会社は保険料を株式や債券で運用して増やしているが、自分で運用するのと比べて、保険会社での費用(人件費など)がかかる分、リターンは低くなる

- 学資保険は満期金が固定されているため、長期間支払いを続けてもリターンは上昇しない

自分で運用した方がより増えることに気づいた

- 自分で運用すると評価損となる可能性があるが、投資信託の積立のように長期で少しずつ購入するような運用ではリターンがプラスとなる可能性が高い

- イデコや積立NISAを運用したことで、投資信託の長期積立の確実性が高いことを実感した

- 子どもが高校、大学進学時に必要となる金額を毎月のCFで賄える場合には、教育資金の準備としていた投資信託の運用を継続することができる

加入していた学資保険に近い条件で投資信託を運用した場合のシミュレーションは以下となります。

学資保険は10年で保険料の払込が終わる内容でしたので同じ条件ではありませんが、リターンを6%として設定した場合、拠出金額を200万円、期間は15年とした場合、評価益は約122万円となります。

出所:楽天証券HP「積立かんたシミュレーション」より

もちろん、運用した結果がこのようになる保証はありません。

ですが、インディックス型の投資信託を長期で積立購入する方法を取れば、リターンがプラスとなる可能性が高くなります。イデコでの運用は長期運用の考え方の参考となりますで、以下も参照してみてください。

計算上は学資保険より増えそうだね。

でも学資保険を中途解約した時の解約返礼金は払済保険料を下回るんじゃないの?

確かに解約返戻金は払済保険料を下回るから、それだけを見れば損したことになるね。

でも、そこから運用して増やすことを考えれば、その損は十分取り戻せると考えたよ!

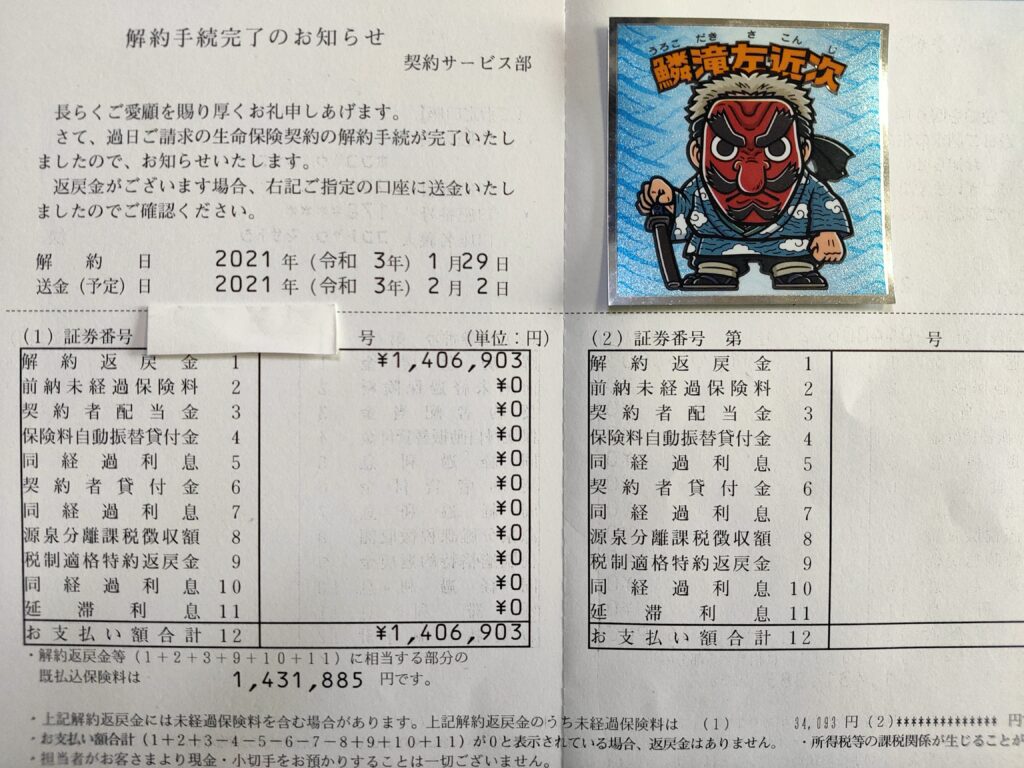

マネマネ1987は結果として約2.5万円返戻金が払った保険料より少なかった。下の画像は解約したときの計算書だよ。

教育資金の準備方法

なんだか、どうやったらいいのか悩んじゃうな。

学資保険で確実に増やすのか、投資信託でリスクを取って大きく増やせばいいのか……

教育資金の準備方法は夫婦の間で決めるだろうから、確実性を取りたいか、リスクを取って大きく増やしたいか話し合って方針を決めたらいいと思うな。

例えば、夫婦の一方はリスクを取りたくても、もう一方は確実性を取りたいなど意見の相違はあると思うよ。マネマネ1987も奥さんがリスクを取りたくなくて、学資保険を解約することに説得するのに1年以上かかったよ。

運用とかってしたこと無いから不安だな。

貯金だと思って少しでもいいから確実に増やしたいと考えれば学資保険もいいと思うよ。

もし子どもが小さければ大学進学などの大きな金額が必要となるまで時間があるから、ジュニアNISAを活用して教育資金の準備するのもおすすめだよ。

ちなみに今回解約して得た保険の返戻金はジュニアNISAで投資信託購入の原資にするよ。

ジュニアNISAについては以下で解説しているよ。

まとめ

- 学資保険の満期時の金額は固定だがリターンは小さい

- 自分で投信信託の長期積立することで、より大きなリターンを得る可能性がある

- 確実性を重視したい場合にほ学資保険も選択肢の一つとなる

- 中途解約すると払った保険料よりも戻ってくる金額は少なくなるが、長期運用することで最終的にはプラスになると考えられる

にほんブログ村